Muito se tem falado de um paralelo entre os governos Lula 3 e Dilma 1, que nos levaria, caso Lula fosse reeleito em 2026, ao mesmo tipo de recessão que marcou o Dilma 2 e que levou ao seu fim político.

É sempre tentador tomar o passado como previsão do futuro. Mas será que esses dois períodos são comparáveis? É o que pretendo explorar neste artigo. Vamos comparar especificamente o cenário econômico ao final de 2012 com o cenário deste final de 2024, e verificar as semelhanças e diferenças. Com base nessa comparação, e já conhecedores do que aconteceu posteriormente no governo Dilma, vamos tentar extrapolar o que pode acontecer nos próximos 4 anos, caso Lula se reeleja.

Afinal, por que o Brasil quebrou no Dilma 2?

Esta é uma discussão técnica que envolve muita paixão política. Se você conversar com simpatizantes do PT, encontrará explicações envolvendo a Lava-Jato e um suposto freio fiscalista patrocinado por Joaquim Levy em 2015. O problema dessas explicações é que elas não explicam nada.

A Lava-Jato, por exemplo. A primeira empreiteira a ser considerada inidônea para concorrer em licitações públicas foi a Mendes Júnior, em abril/2016. Em março/2017, o TCU declarou inidôneas mais 4 empreiteiras (UTC, Queiroz Galvão, Techint e EBE). Em dezembro/2016, a Odebrecht assinou acordo de leniência, o que lhe permitiu continuar contratando com o Estado brasileiro. Ou seja, todas estas empresas continuaram a operar normalmente até, pelo menos, o final do governo Dilma. Portanto, a “terra arrasada” a que se referem os petistas até pode ter existido, mas foi depois do fim do governo Dilma.

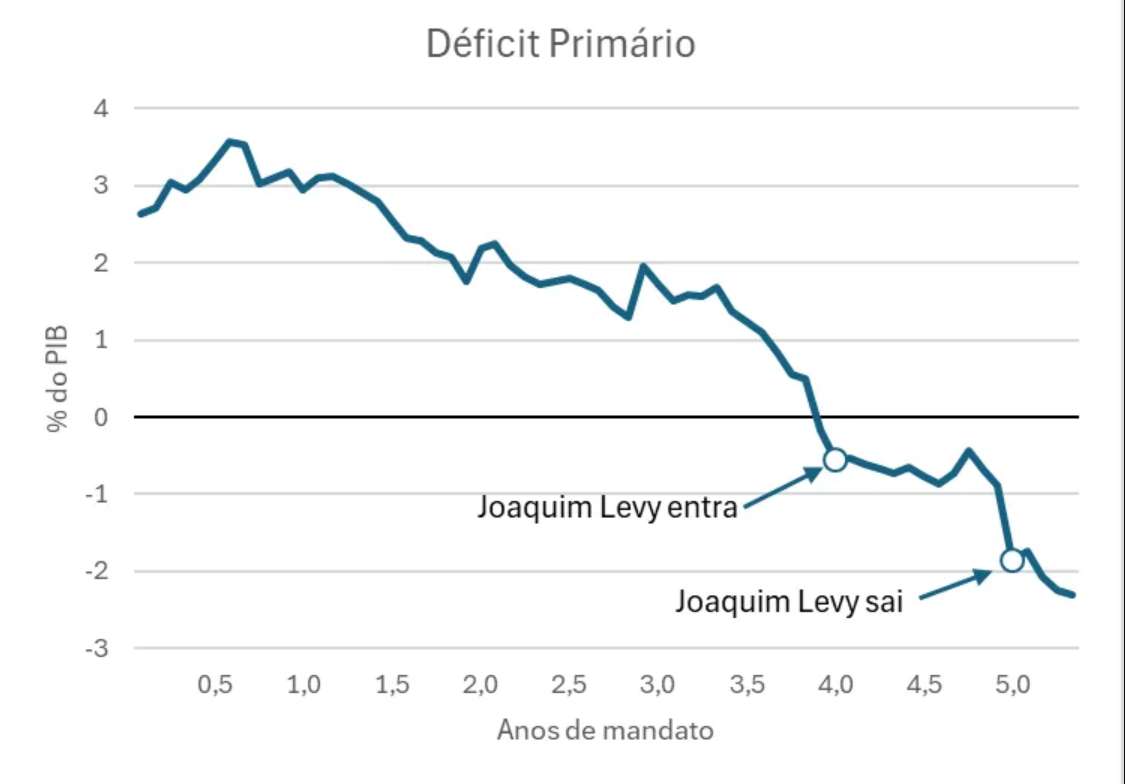

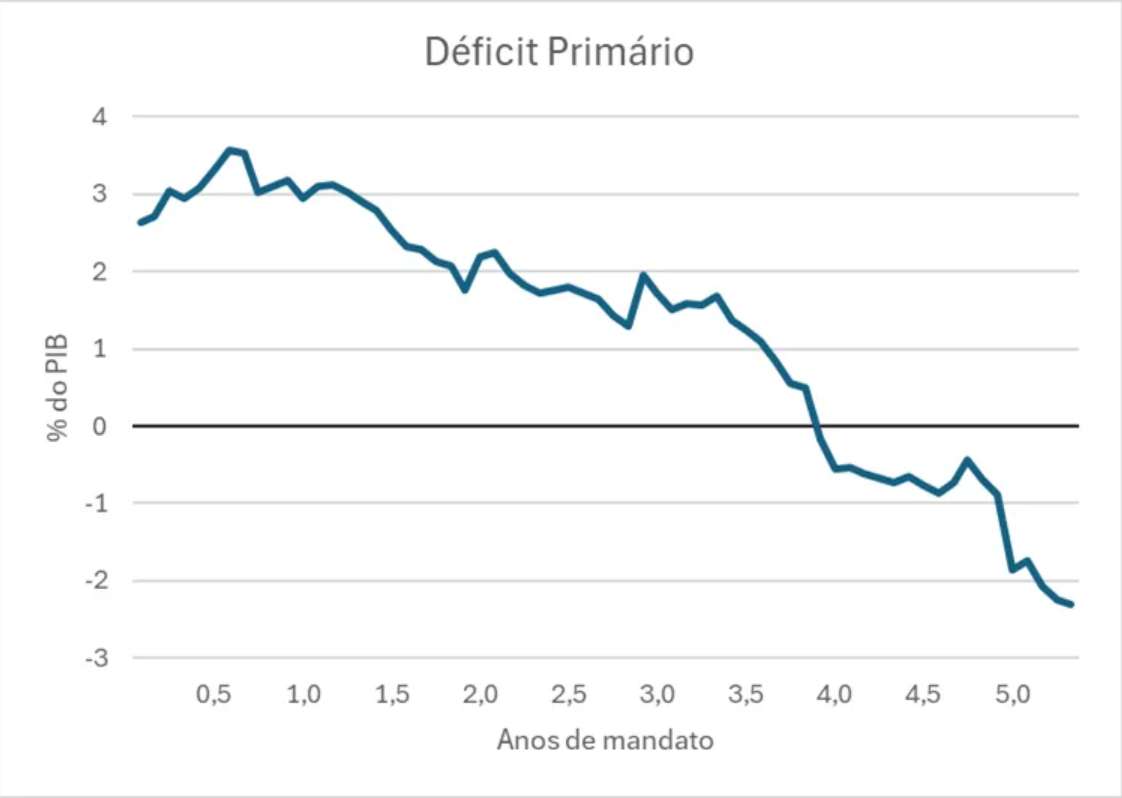

Com relação ao suposto “freio de arrumação” do ministro Joaquim Levy, o gráfico a seguir, que mostra a trajetória do déficit primário, ilustra a falácia do argumento:

Se tivesse havido um arrocho de verdade, essa trajetória de deterioração fiscal deveria ter sido revertida. O que aconteceu foi uma diminuição do ritmo de aumento do déficit, que depois foi compensado quando Levy saiu do ministério. Portanto, houve sim uma redução da velocidade de deterioração do quadro fiscal, mas longe, muito longe de justificar uma contração do PIB de cerca de 8%.

O problema do governo Dilma pode ser visto neste gráfico, em que mostramos a variação do IBC-Br, o índice do BC que é proxy do crescimento do PIB calculado pelo IBGE.

Observe como o superávit primário vai caindo, caindo, caindo, até se transformar em déficit no final de 2014. Depois viemos a descobrir que este déficit foi disfarçado através do uso de artifícios contábeis, que se tornaram o motivo técnico para o impeachment. De qualquer modo, a deterioração fiscal foi uma constante em todo o primeiro mandato Dilma.

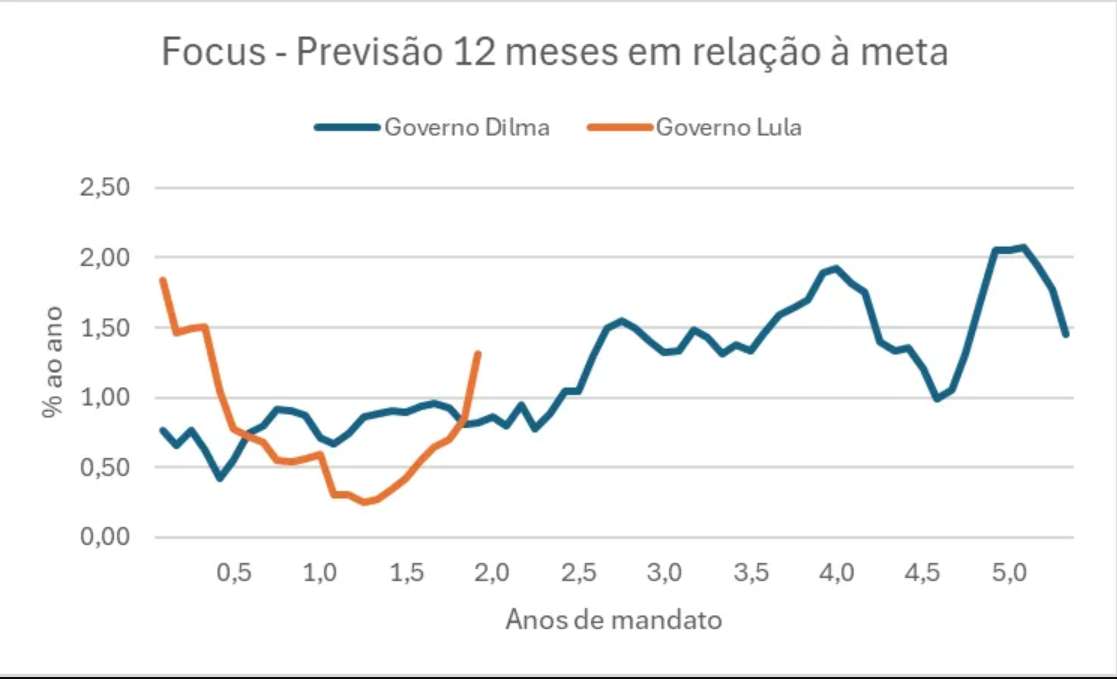

O segundo ponto macroeconômico foi a gestão da política monetária. No gráfico a seguir, mostramos a diferença do IPCA para a meta ao longo do governo Dilma:

Observe como, ao longo de todo o primeiro mandato, o IPCA nunca ficou abaixo da meta. A média (linha laranja) foi de 1,6 pontos percentuais acima da meta, a ponto de o mercado assumir que havia uma “meta informal” por parte do Banco Central, cerca de 1,5 ponto percentual acima da “meta oficial”, que era de 4,5%. Esta desconfiança aumentou quando o BC derrubou a taxa Selic a partir do segundo semestre de 2011, conforme podemos ver no gráfico abaixo:

Com uma inflação rodando na faixa de 5,5% a 6,5%, não parecia haver espaço para uma Selic de 7,25%, que foi aonde a taxa básica chegou no final do segundo ano do mandato de Dilma. A Selic ficou neste patamar por pouco tempo, mas o estrago na credibilidade do BC já estava feito.

A estes erros macroeconômicos, juntaram-se erros microeconômicos que minaram a confiança no governo. Exemplo foi a MP 579, de setembro/2012, que bagunçou o setor elétrico, em busca de uma redução de tarifas que se mostrou de efêmera. Outro exemplo foi o uso da Petrobrás para controlar os preços dos combustíveis e, assim, mitigar pressões inflacionárias. Um terceiro exemplo foi o uso do BNDES de maneira intensiva: no início do governo Dilma, o funding para o BNDES representava 6,0% do PIB, crescendo para 8,4% do PIB no final do seu governo. Para se ter uma ideia, hoje esse funding representa apenas 0,8% do PIB. Esse dinheiro alocado ao BNDES foi utilizado em vários projetos de retorno duvidoso, incluindo os estádios para a Copa do Mundo.

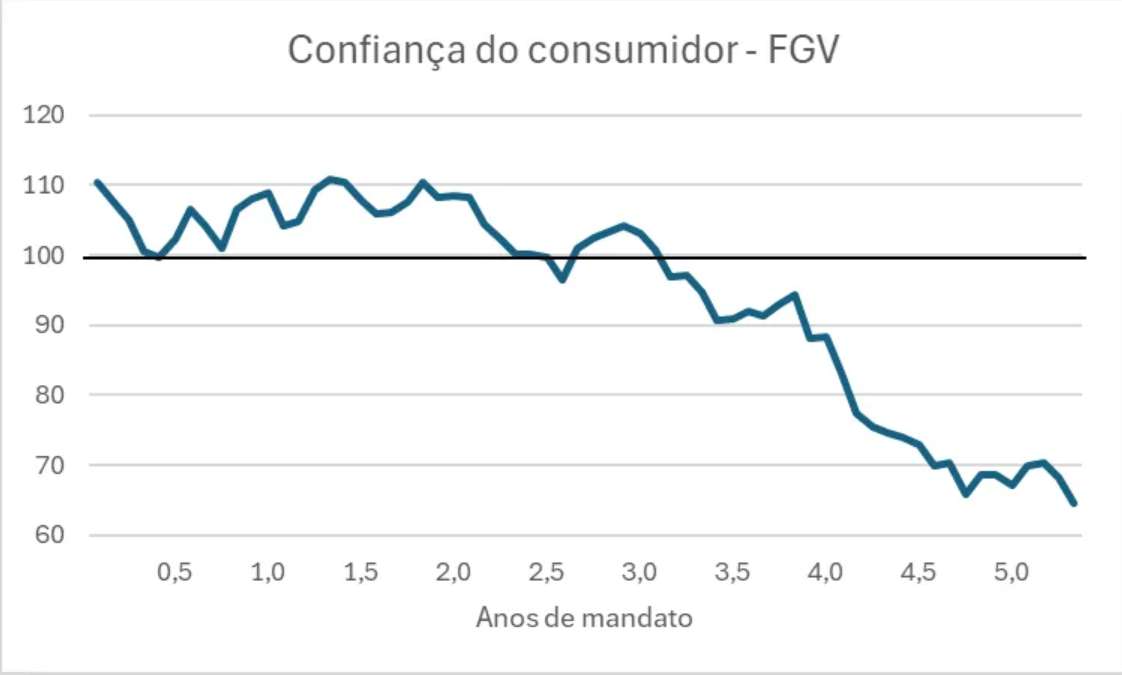

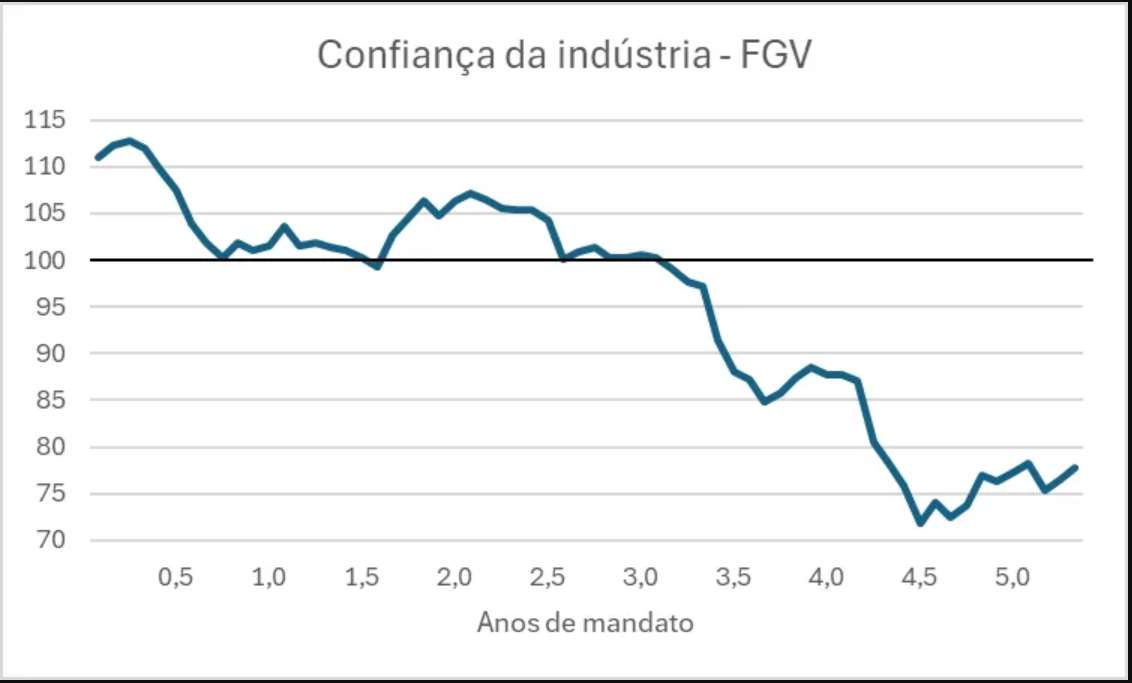

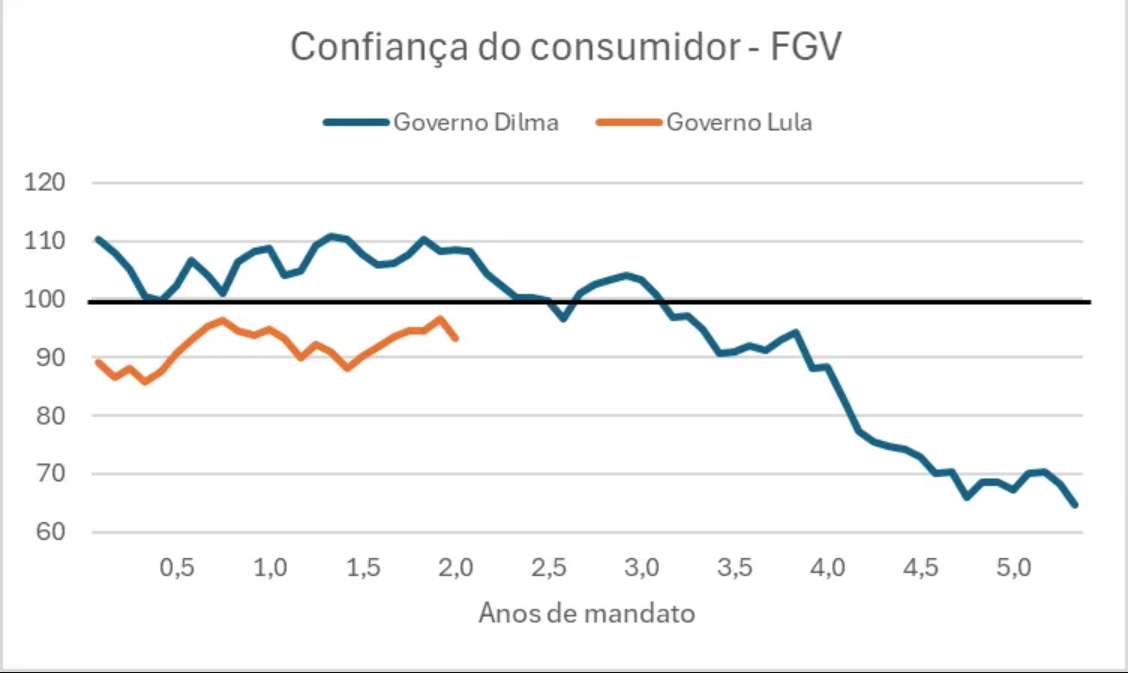

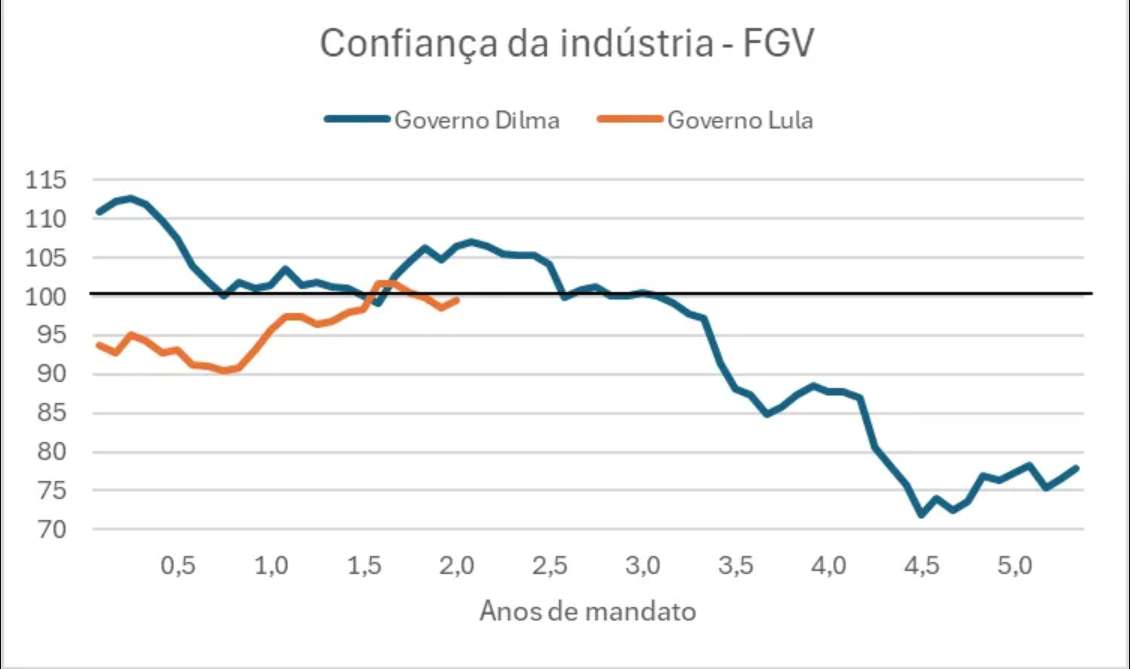

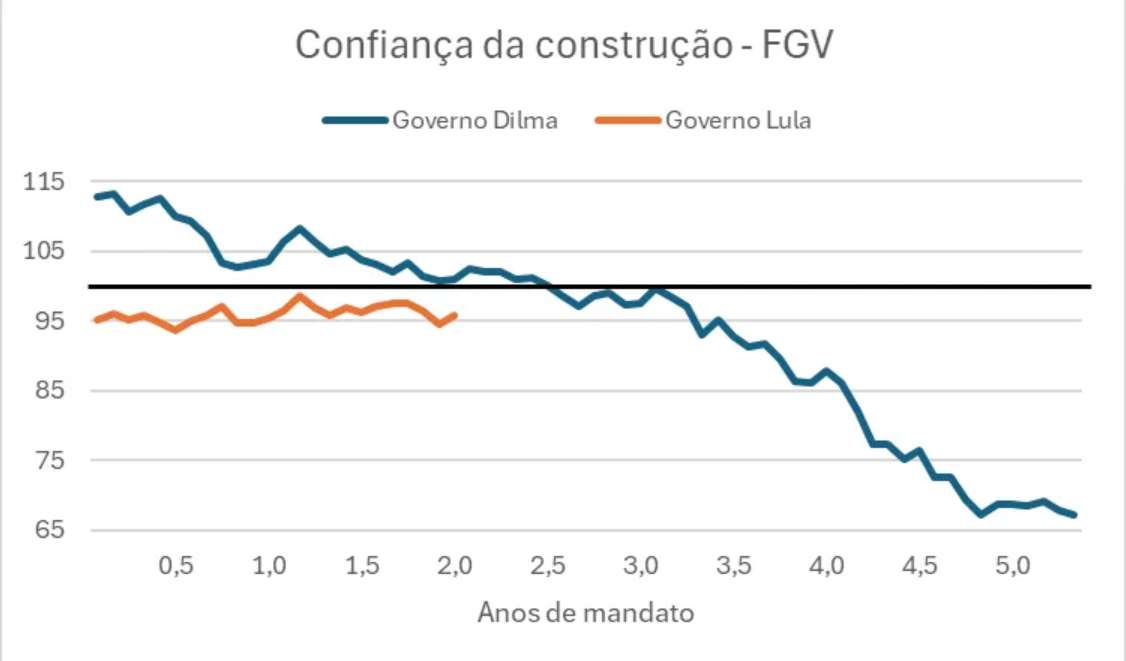

Todos estes problemas foram, aos poucos, minando a confiança dos agentes econômicos. Gosto particularmente de observar os gráficos de confiança calculados pela FGV:

Observe como, nos 3 casos, a confiança dos agentes veio escorregando ao longo de todo o mandato de Dilma Rousseff, intensificando esta queda a partir de 2014 para os empresários, e a partir de 2015 para os consumidores.

Agora que temos um quadro delineado do que aconteceu durante o governo Dilma, podemos tentar fazer uma comparação com o atual governo Lula, e procurar antecipar o que pode acontecer em um futuro próximo. Para tanto, vamos começar com o que parece ser o problema principal do governo Lula: a questão fiscal.

Situação fiscal

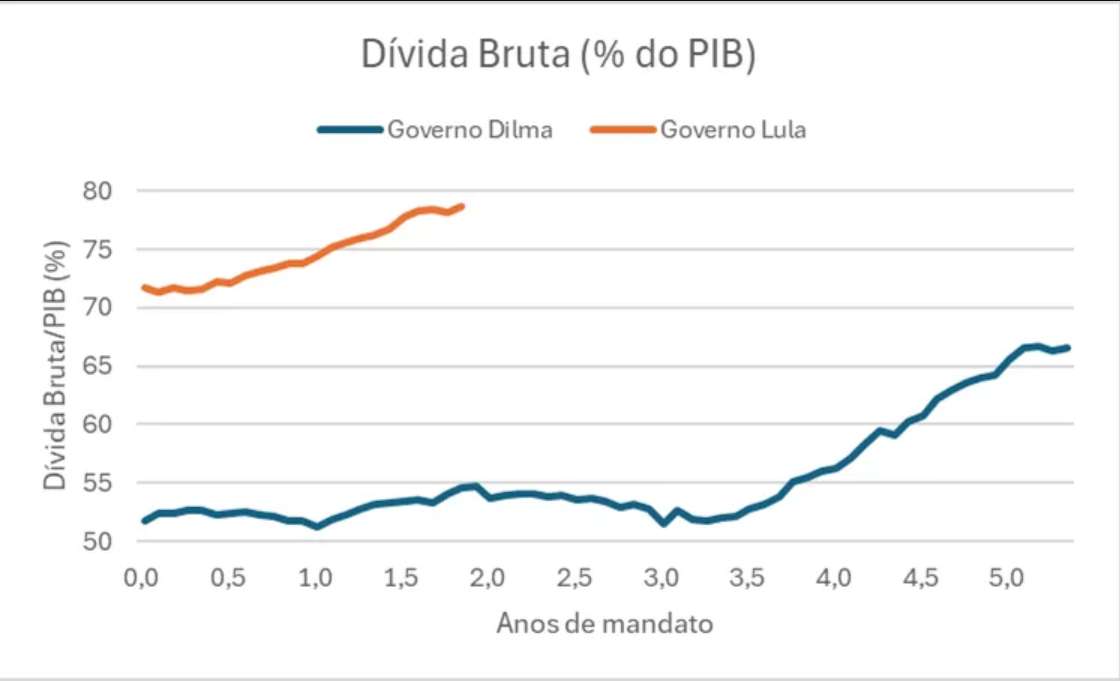

O gráfico a seguir mostra a dívida bruta (em % do PIB) nos dois governos:

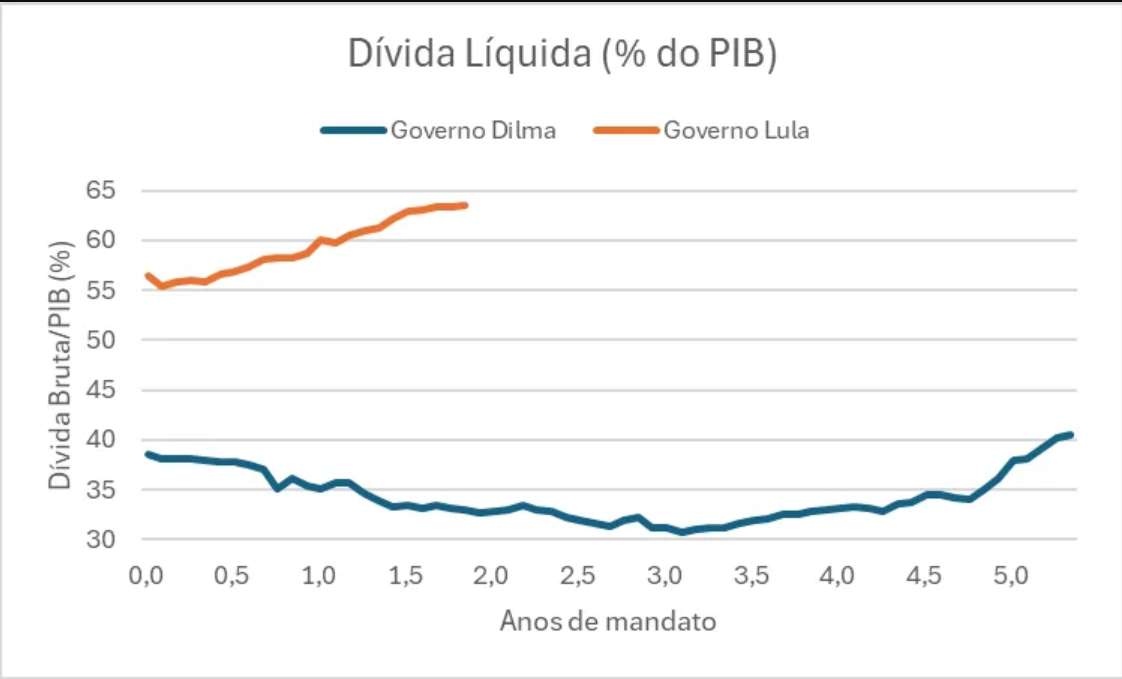

A primeira coisa que salta aos olhos é a diferença de nível da dívida bruta: enquanto Dilma começou seu governo com algo entre 50% e 55% de dívida bruta/PIB, Lula começou em um nível 20 pontos percentuais superior. A coisa piora se compararmos a dívida líquida/PIB entre os dois governos:

Aqui, além do gap inicial, temos a abertura de uma “boca de jacaré”, pois a dívida líquida cai durante os dois primeiros anos de mandato de Dilma, enquanto sobe nesses dois primeiros anos de mandato de Lula.

No governo Dilma, o recuo da dívida líquida durante os seus 3 primeiros anos de mandato não foi acompanhado pela dívida bruta, que permaneceu estável neste período. Isso aconteceu porque as reservas internacionais e os empréstimos do BNDES, que continuaram a crescer durante esse período, afetam a dívida bruta, mas não a líquida. Assim, a dívida líquida caiu nos 3 primeiros anos do governo Dilma porque havia superávits primários, mas o aumento das reservas internacionais e dos empréstimos ao BNDES evitaram este mesmo movimento de queda da dívida bruta.

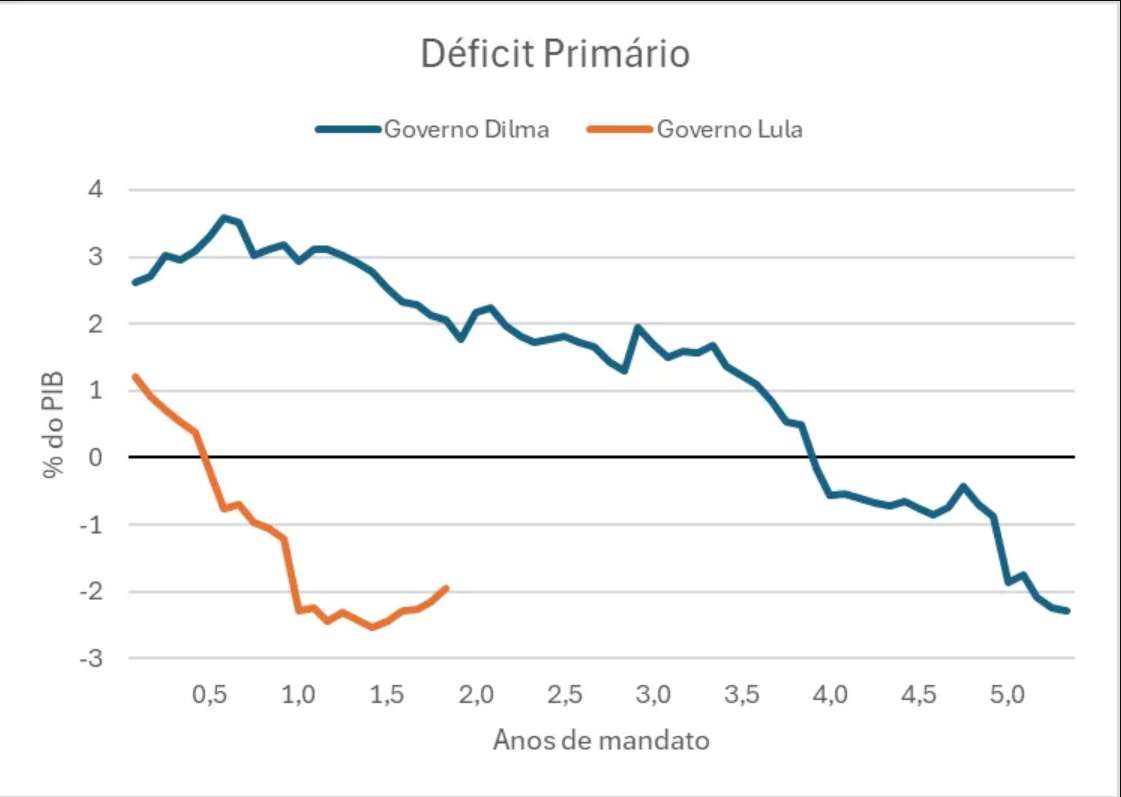

Quando observamos a trajetória dos superávits/déficits primários nos dois governos, entendemos a “boca de jacaré” da dívida líquida:

Observe como, ao final do segundo ano de mandato, o governo Dilma ainda produzia 2% de superávit primário, o que parece uma miragem quando olhamos para o governo Lula. É preciso destacar que o déficit atual está “contaminado” pelo pagamento dos precatórios deixados pelo governo Bolsonaro. Quando esses pagamentos saírem da janela de 12 meses, o déficit deve voltar para a faixa de 1% do PIB. No entanto, ainda se trata de um déficit, longe de ser suficiente para estabilizar a dívida.

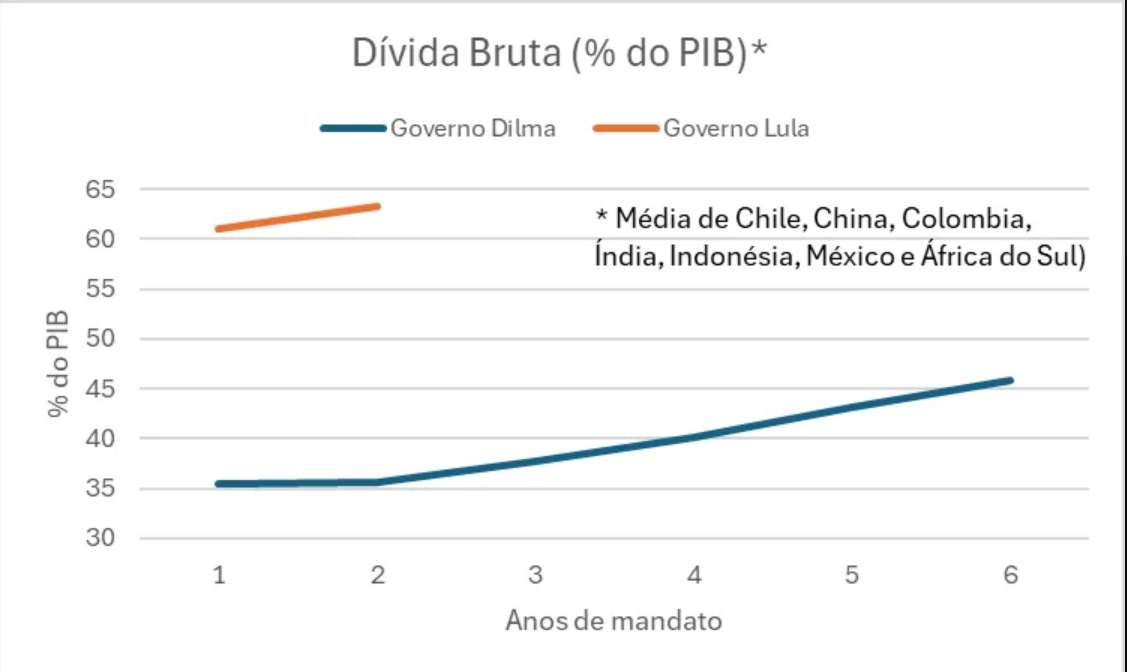

A diferença de nível inicial da dívida bruta entre os dois governos pode ser explicada pelo advento da pandemia. Este foi um fenômeno global, conforme podemos ver no gráfico a seguir, onde mostramos a média da relação dívida bruta/PIB de um grupo selecionado de economias emergentes:

Observe como, para este grupo de países, há uma diferença de 25 pontos percentuais na dívida bruta/PIB entre os mandatos de Dilma 1 e Lula 3. O Brasil, portanto, continua tendo uma dívida bruta cerca de 15-20 pontos percentuais acima da média dos emergentes, independentemente do governo de plantão.

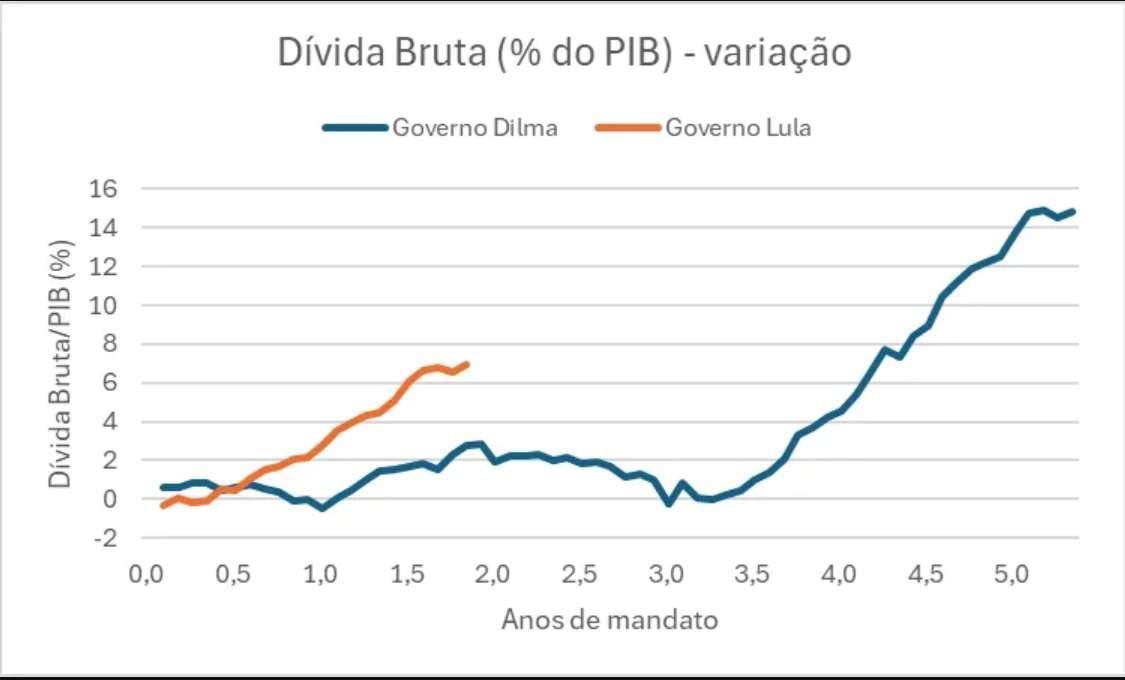

Mas o que chama a atenção é a chamada dinâmica da dívida, ou seja, o seu crescimento. No gráfico a seguir, mostramos essa evolução nos dois governos:

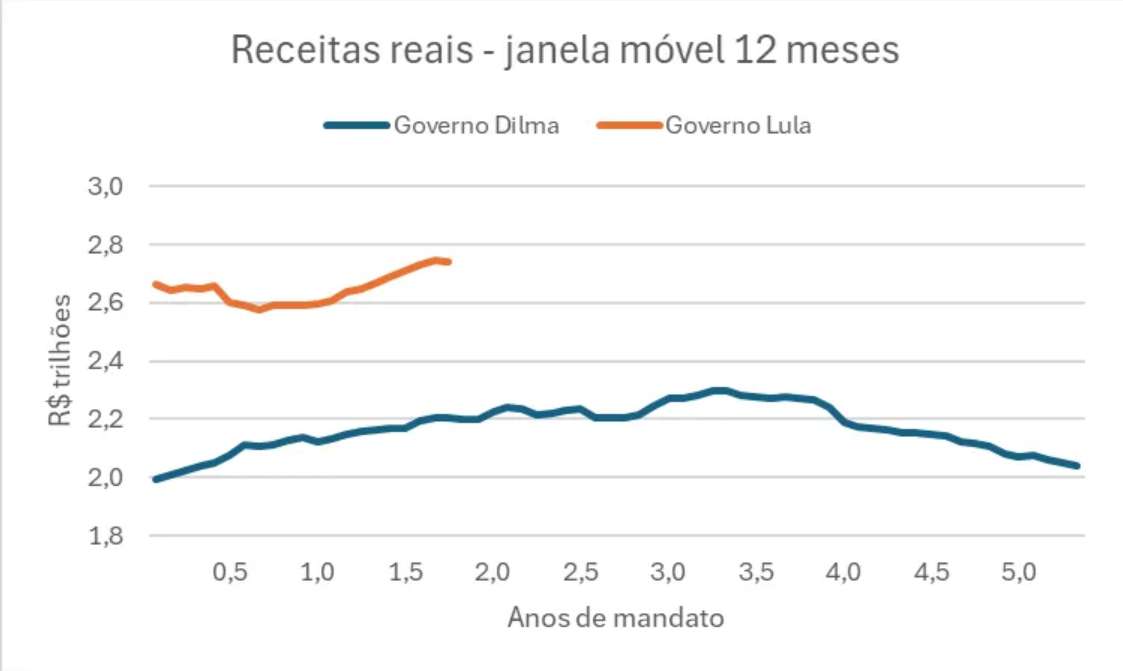

Note como a “inclinação” da curva de crescimento da dívida bruta nestes dois primeiros anos de governo Lula se compara à inclinação do crescimento da dívida a partir da metade do quarto ano de mandato de Dilma (segundo semestre de 2014), quando a desaceleração da economia já afetava fortemente a arrecadação. O mais preocupante é que não há desaceleração de arrecadação no governo Lula. Pelo contrário. No gráfico a seguir, podemos observar o comportamento das receitas da União nos dois governos:

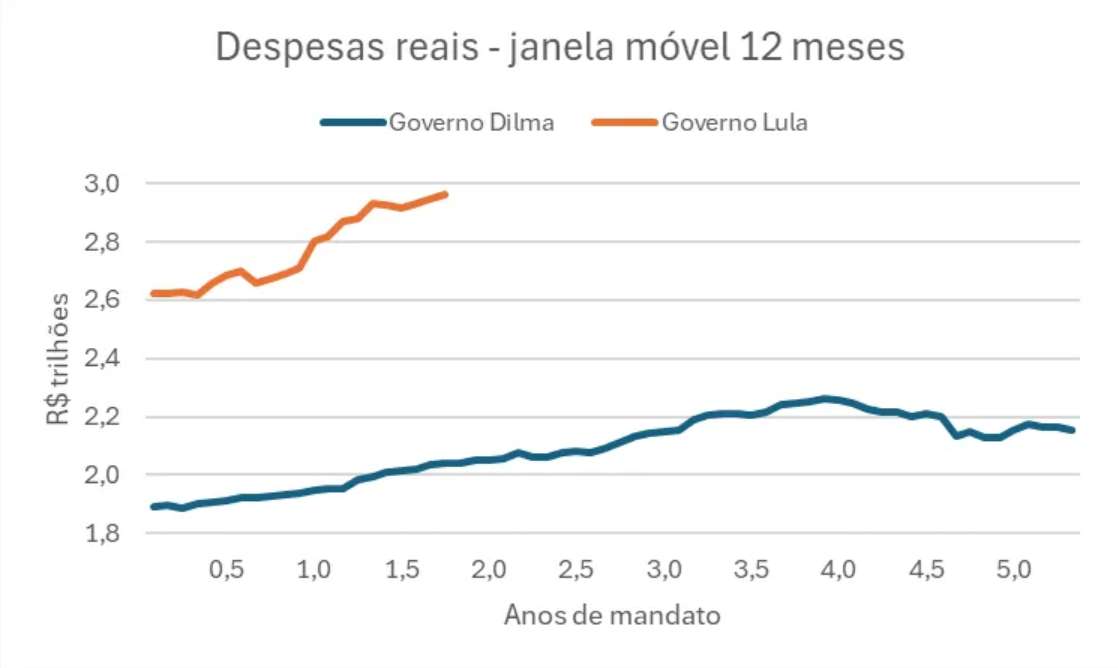

Essas receitas foram atualizadas pelo IPCA dos respectivos períodos, refletindo dinheiro de setembro de 2024. Observe como, depois de um início claudicante, as receitas do governo Lula passaram a crescer a um ritmo maior do que no governo Dilma. O problema é que as despesas estão crescendo a um ritmo ainda maior, conforme podemos observar no gráfico a seguir:

Em setembro de 2024, as receitas estavam crescendo a um ritmo anual de 6% reais, enquanto as despesas estavam crescendo a 10% reais. Isto resulta em um déficit primário, conforme pudemos observar no gráfico anterior (déficit primário).

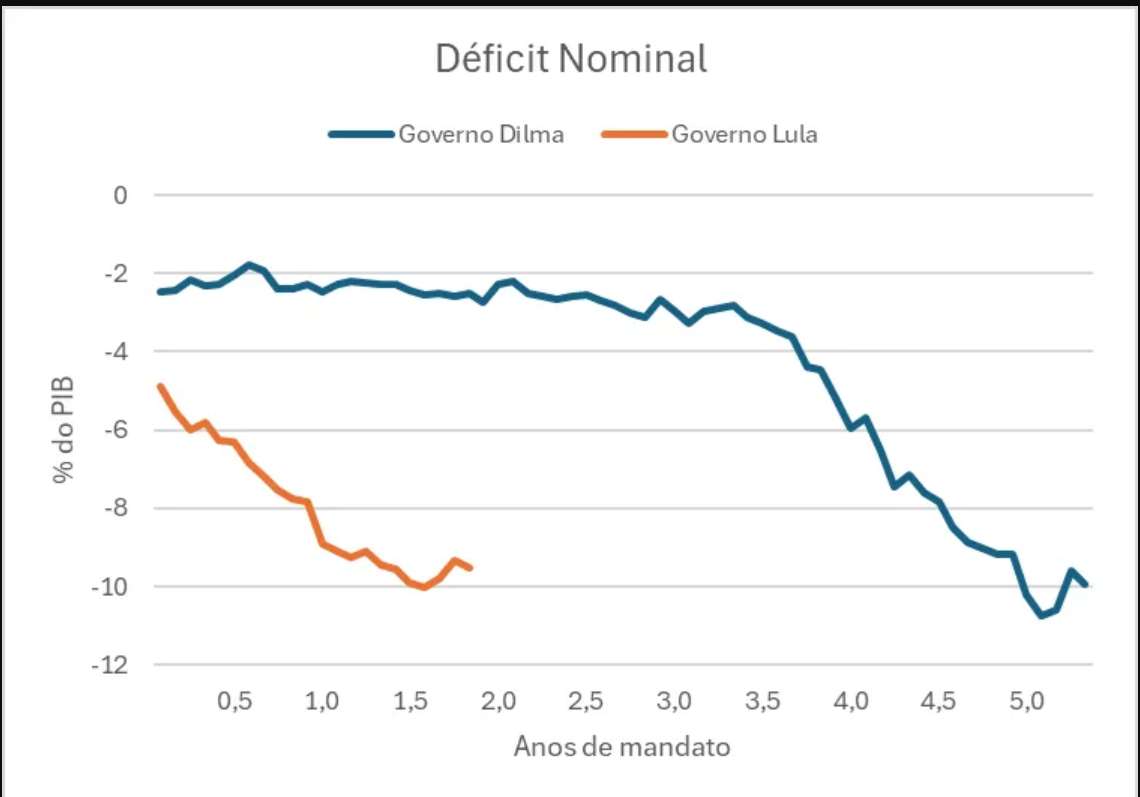

O déficit nominal (que conta o gasto com juros) é ainda mais assustador:

Hoje temos um déficit nominal semelhante aos dos piores momentos do governo Dilma, porque o gasto com juros é muito maior (vide o gráfico abaixo), dado que a dívida é muito maior.

Hoje, o governo Lula gasta mais de 7% do PIB com juros, nível somente atingido pelo governo Dilma nos piores momentos do seu segundo mandato.

Conclusão: do ponto de vista da política fiscal, o governo Lula está com problemas comparáveis aos piores momentos do segundo mandato do governo Dilma.

Inflação

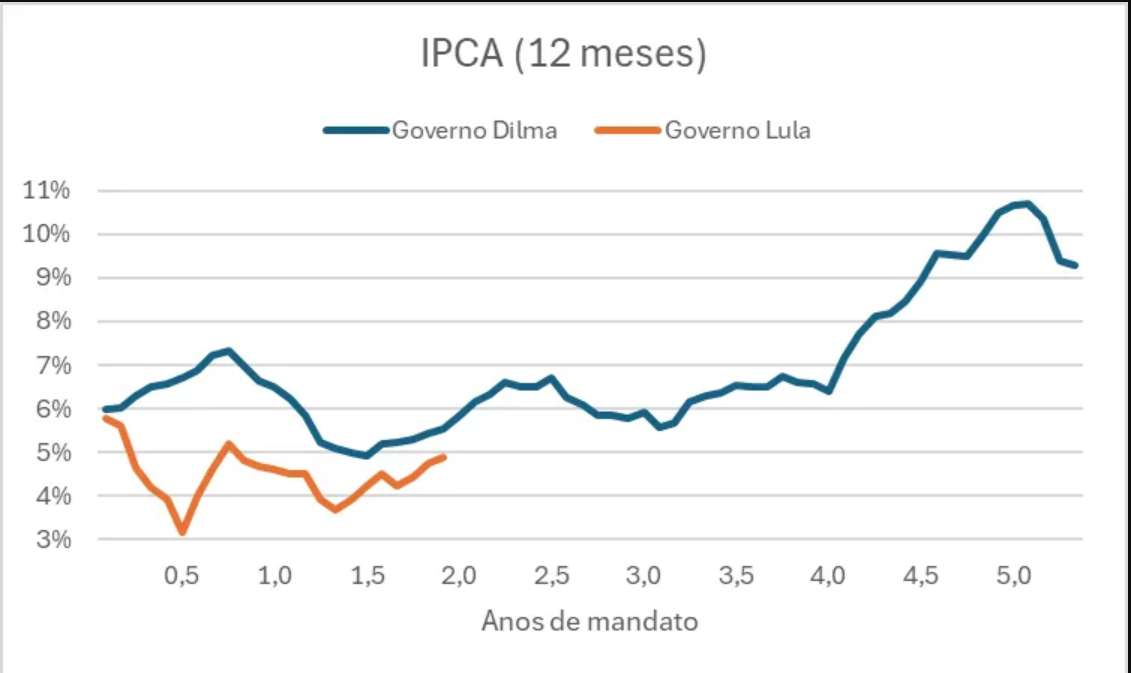

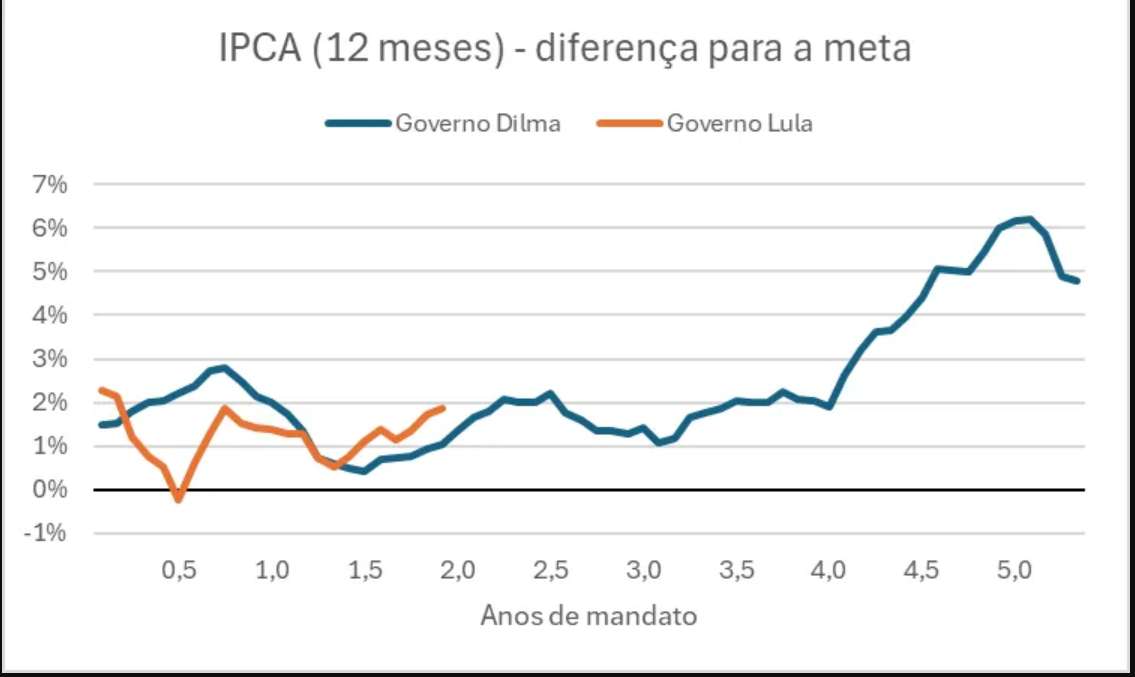

O segundo aspecto que analisaremos é a inflação. No gráfico a seguir, podemos observar que a inflação no governo Lula tem sido sistematicamente menor que no governo Dilma.

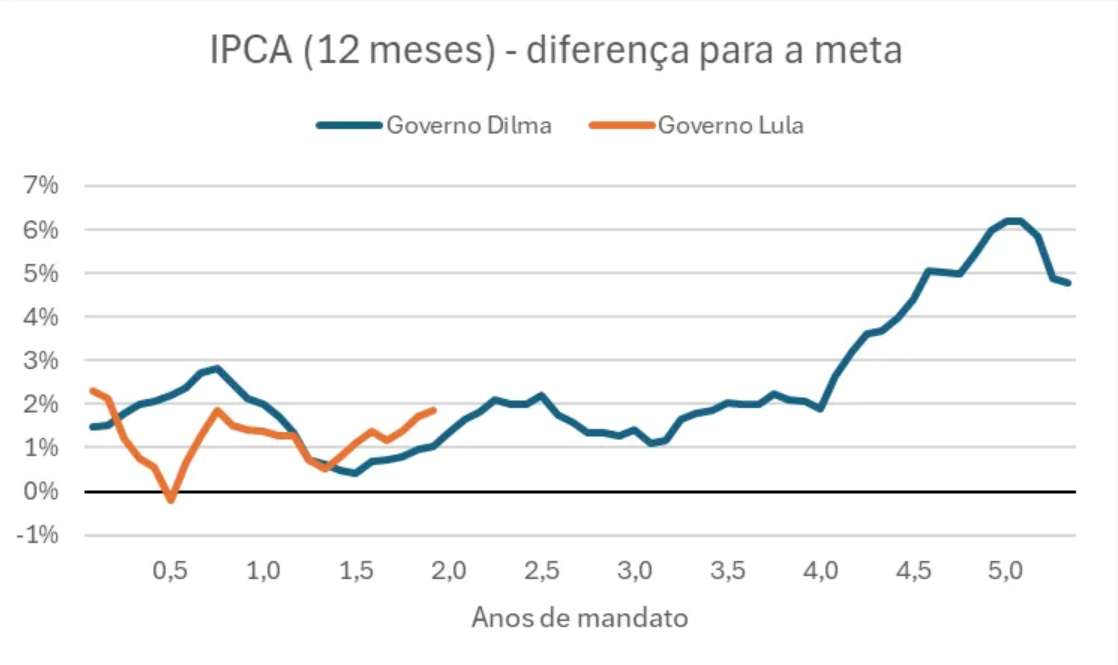

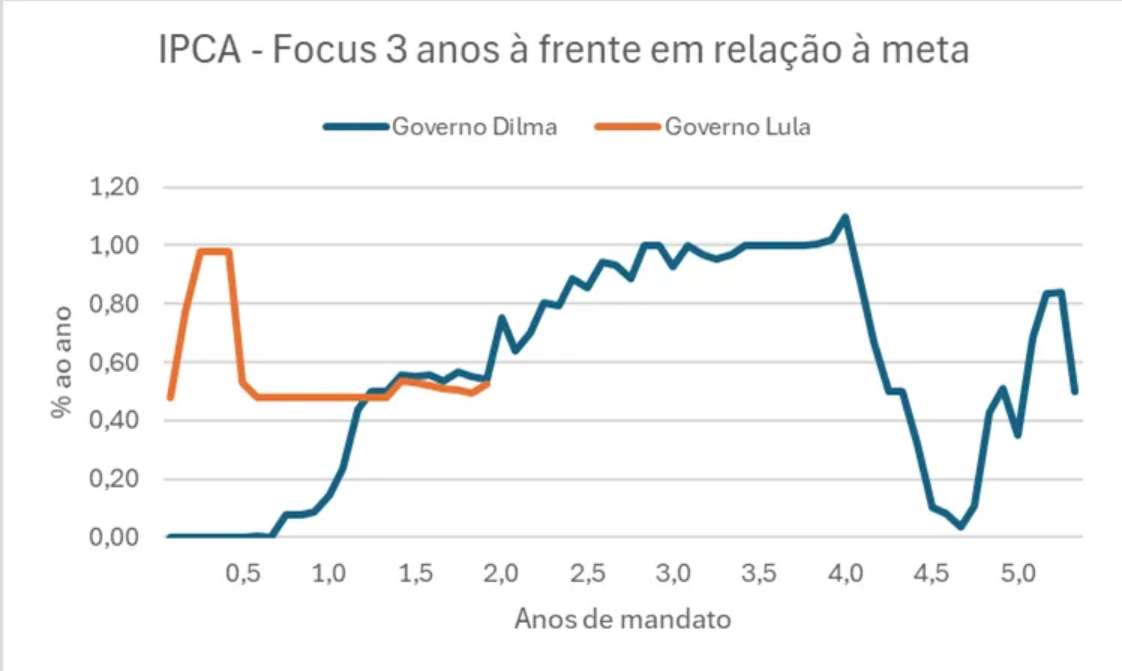

Mas a situação fica menos rósea quando comparamos a inflação corrente contra a meta, que é o que mostraremos no gráfico seguinte:

Apesar de um início promissor, a partir do segundo semestre deste ano a inflação do governo Lula vem rodando com diferença maior para a meta do que na mesma altura no governo Dilma. Ou seja, a inflação do governo Lula é nominalmente menor do que no governo Dilma simplesmente porque a meta é menor. Mas o cumprimento da meta tem sido pior neste governo do que no governo Dilma nos últimos 6 meses.

Este é um ponto importante. Há quem defenda uma meta de inflação mais alta como uma forma de termos juros menores. O que teria acontecido se a meta fosse de, digamos, 4,5%, como tínhamos durante o governo Dilma? Provavelmente a inflação seria maior, e estaríamos tão distantes da meta como estamos hoje, porque todas as outras condições são as mesmas. O nível da âncora nominal da inflação não deveria influenciar na taxa de juros real necessária para trazer a inflação para a meta, que depende de outras variáveis.

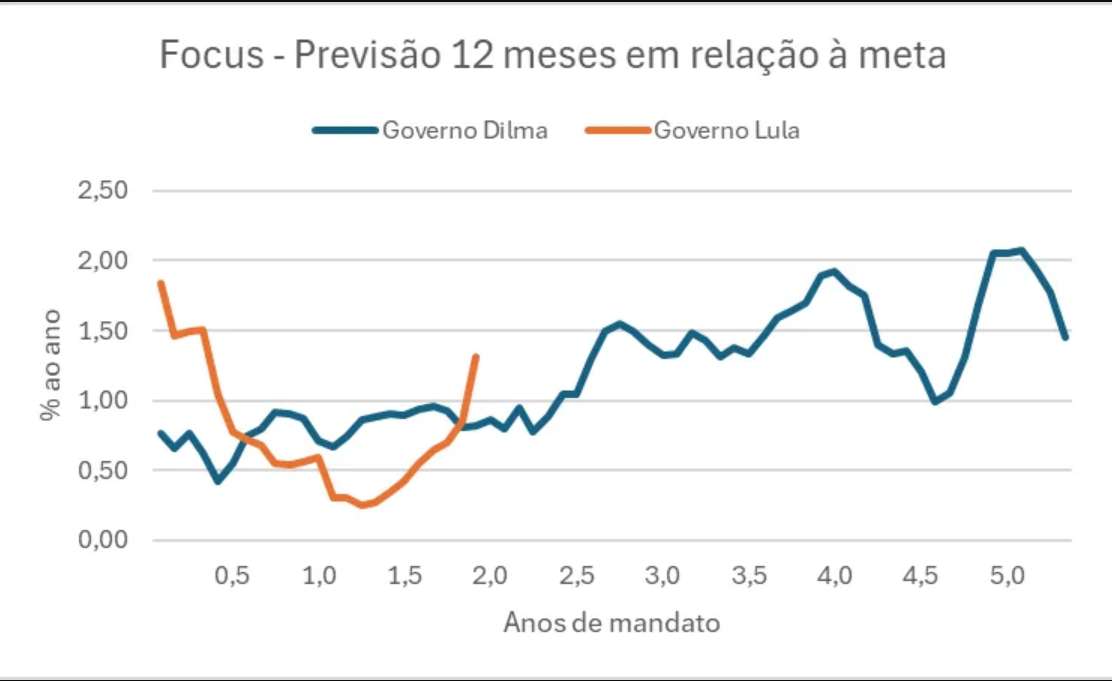

Os gráficos acima mostram a inflação realizada. É importante observar também as expectativas de inflação. Comecemos pelas expectativas de um ano à frente:

Aqui temos o mesmo fenômeno observado com a inflação corrente: as expectativas de inflação são menores no governo Lula do que no governo Dilma (primeiro gráfico), mas quando comparamos contra as respectivas metas de inflação (segundo gráfico), empatam. Na verdade, depois de um início promissor, as expetativas no governo Lula se deterioraram neste segundo semestre, e hoje estão piores do que na mesma altura do governo Dilma.

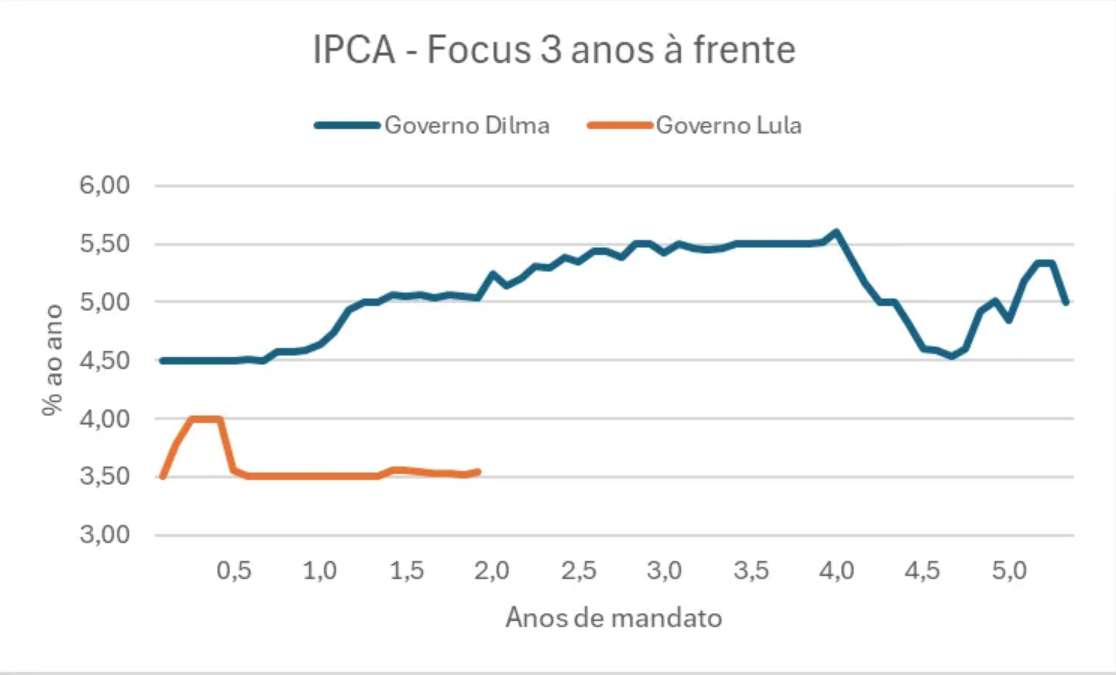

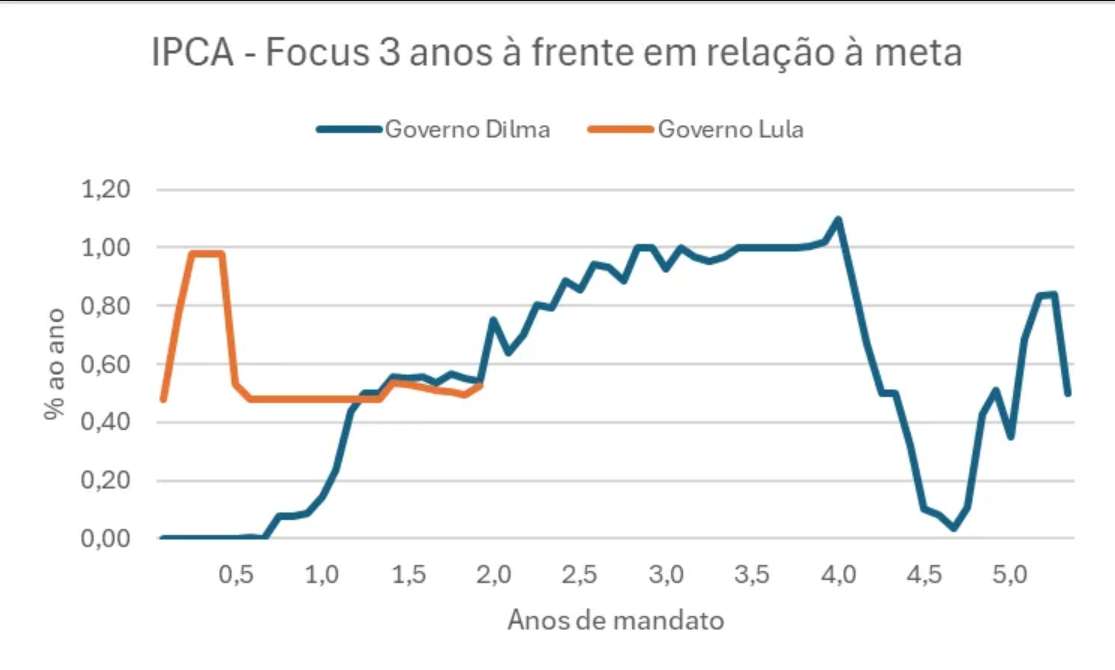

Vamos observar, nos gráficos seguintes, as expectativas para a inflação daqui a 3 anos. Esta observação é importante porque, tudo o mais constante, se os agentes acreditam no banqueiro central, este horizonte está suficientemente no futuro para que as expectativas sejam muito semelhantes à meta. Vejamos:

Observe como, hoje, as expectativas estão tão distantes da meta para este horizonte quanto estavam no governo Dilma. Observe também duas coisas curiosas: 1) no início do governo Lula, sem uma âncora fiscal, as expectativas mais longas subiram. Depois do anúncio do novo arcabouço fiscal, recuaram; 2) no início do segundo mandato de Dilma, as expectativas recuaram até quase a meta. Este recuo se deu principalmente pela indicação de Joaquim Levy para o ministério da Fazenda, o que era uma indicação da intenção de maior disciplina fiscal, além de o BC ter começado a agir como um BC que persegue a meta de inflação. No entanto, a partir do segundo semestre daquele ano, essas expectativas se frustraram, e as expectativas de inflação voltaram a subir. Esses dois movimentos demonstram que um compromisso mais sério com a disciplina fiscal traz frutos para o controle das expectativas de inflação.

Conclusão: como pudemos observar, de maneira geral a inflação hoje está mais baixa do que no mesmo período do governo Dilma, mas em termos de distância para a meta, está igual ou pior.

Gestão microeconômica

Se na gestão macroeconômica, o governo Lula parece mais semelhante aos momentos finais do governo Dilma, na gestão microeconômica está bem melhor. Como dissemos acima, o BNDES representa, hoje, apenas 0,8% do PIB, contra 8,4% do PIB no máximo do governo Dilma. Ou seja, Aloísio Mercadante não tem muito espaço para inventar moda. Por outro lado, estão sendo abertas possibilidades de uso de fundos constitucionais para financiar iniciativas do governo estranhas aos objetivos desses fundos. É preciso observar o que vai acontecer aqui.

No que se refere à Petrobras, apesar de todo o discurso, os preços dos combustíveis vêm sendo ajustados conforme o câmbio e os preços internacionais do petróleo. Não parece, até o momento, que a Petrobrás será usada para o controle de preços de combustíveis, como ocorreu durante o governo Dilma.

De maneira geral, a confiança dos agentes econômicos, apesar dos percalços na gestão macroeconômica, permanece intacta, conforme podemos observar nos gráficos a seguir:

Apesar do nível de confiança estar hoje, de maneira geral, menor do que nos dois primeiros anos do governo Dilma, não vemos uma deterioração. Podemos até observar uma leve melhora no caso do empresário industrial. Portanto, até o momento, a gestão microeconômica não tem afetado a confiança dos agentes.

O problema é que esta falta de confiança já afetou o mercado financeiro. É o que veremos a seguir.

Câmbio

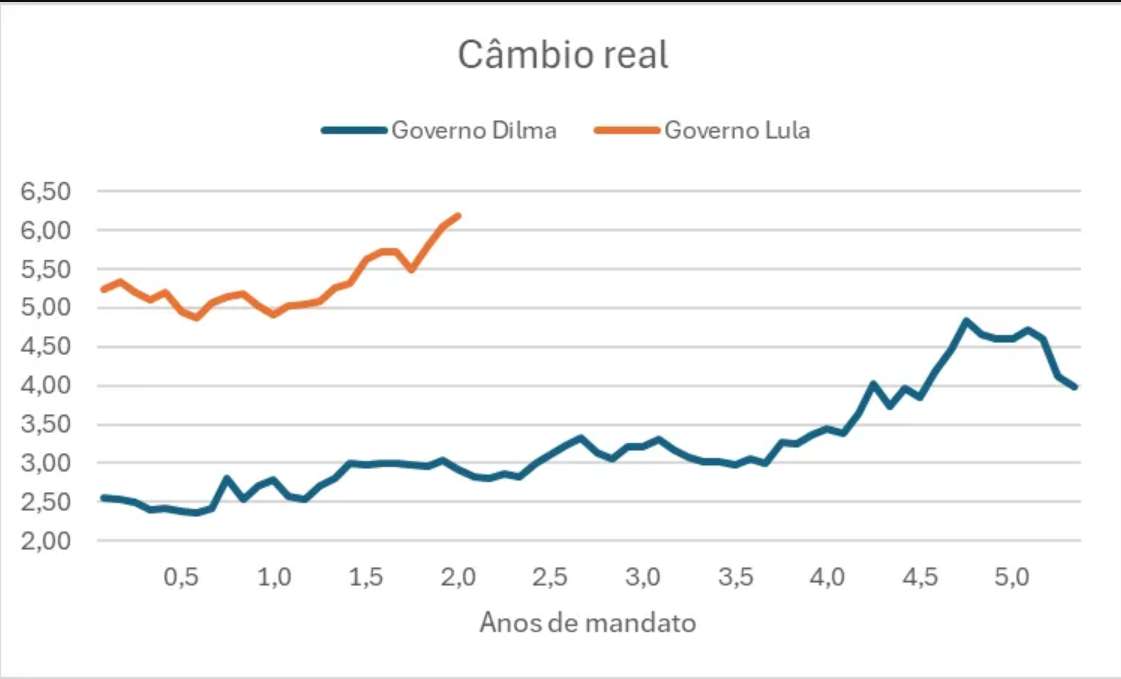

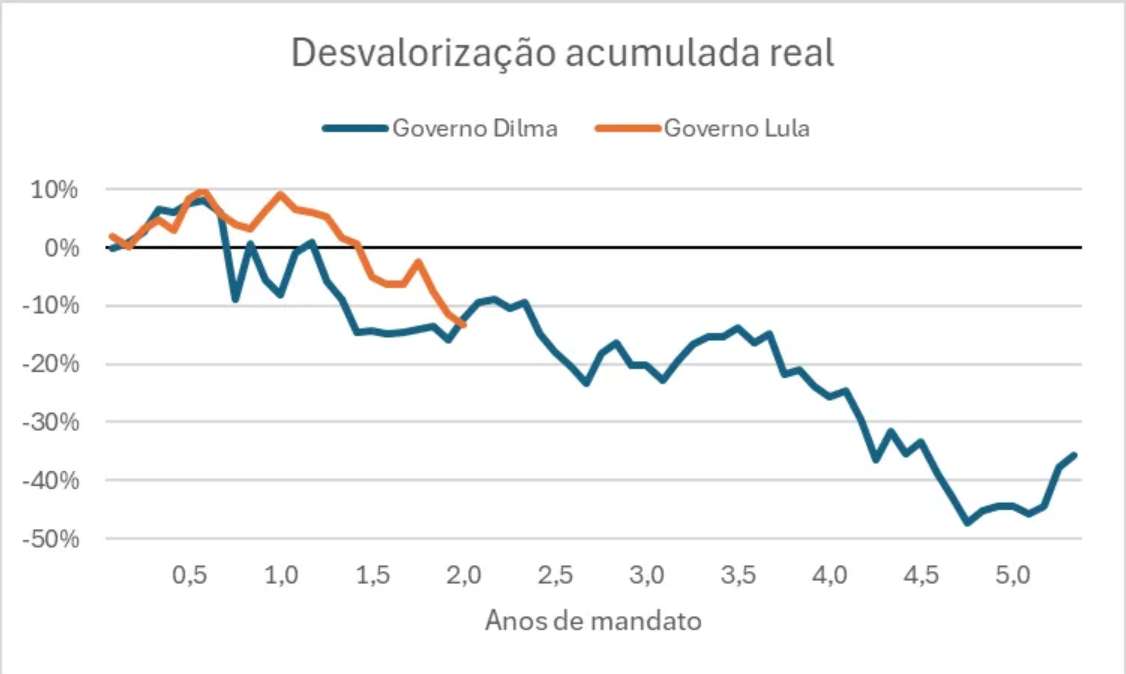

De toda essa crise, talvez o aspecto mais saliente seja o câmbio. Nos dois gráficos a seguir, podemos observar o nível do câmbio nos governos Dilma e Lula, e a desvalorização do real nestes dois governos. Importante destacar que se trata do câmbio real, ou seja, já considerando o diferencial de inflação nas duas moedas. Ou seja, trata-se do poder real de compra do real em dólares ao longo do tempo.

Observe como, após um início em que o real se valorizou em relação ao dólar, passamos a observar desvalorização neste segundo ano do governo Lula, e hoje a desvalorização acumulada é igual à desvalorização que observamos à essa mesma altura do governo Dilma. No pior momento do governo Dilma, o real chegou a desvalorizar quase 50% em relação ao início do seu mandato. Em dinheiro de hoje, seria como se o dólar atingisse R$ 10, o dobro da cotação do início do governo Lula.

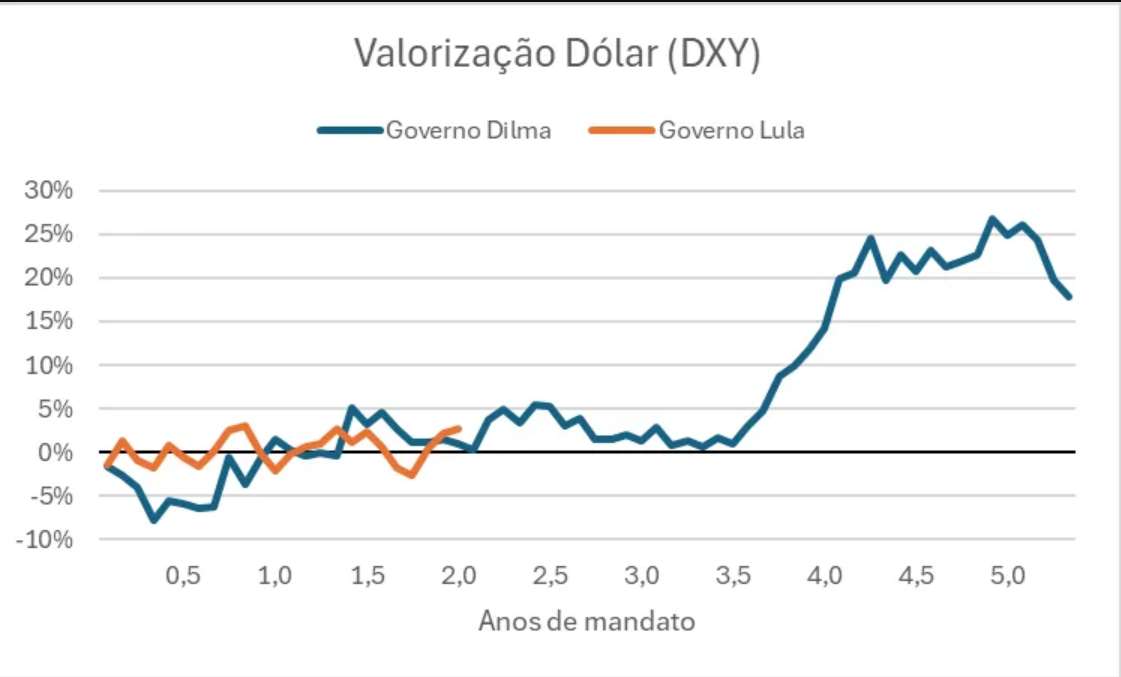

Vejamos alguns fatores que influenciam a cotação do dólar. Em primeiro lugar, o próprio dólar, ou seja, a força da moeda americana no mercado global de moedas. Para tanto, vamos usar o índice DXY, que representa a cotação do dólar contra uma cesta de moedas dos países que mantém comércio com os Estados Unidos.

Em primeiro lugar, vale observar que o dólar, hoje, está muito mais valorizado no mercado internacional do que no início do governo Dilma. Isso explica, em parte, porque o real, no início do governo Lula estava em R$ 5, enquanto no início do governo Dilma estava em R$ 2,50. Hoje o dólar está muito mais forte do que em 2011.

Ainda com relação ao gráfico acima, observe como o dólar se fortalece de maneira relevante no segundo semestre do último ano do primeiro mandato de Dilma (segundo semestre de 2014). Essa é parte da explicação da grande desvalorização do real no mesmo período.

Mas vamos focar nos primeiros dois anos do governo Dilma. Neste período, o DXY sai da faixa de 75-80 para a faixa de 80-85. Uma leve valorização do dólar, que explica uma parte da desvalorização do real neste período. Já no caso do governo Lula, o dólar permanece na faixa de 100-105. Ou seja, não há uma valorização relevante do dólar no mercado internacional nos últimos dois anos. Portanto, a desvalorização do real, neste caso, parece ter explicação exclusivamente doméstica.

O gráfico seguinte mostra a variação do dólar no mercado internacional. É somente uma outra forma de medir o que já vimos no primeiro gráfico. Nos primeiros dois anos do governo Dilma, o dólar saiu de uma desvalorização de 5% para uma valorização de 5%, enquanto no governo Lula não houve mudança relevante.

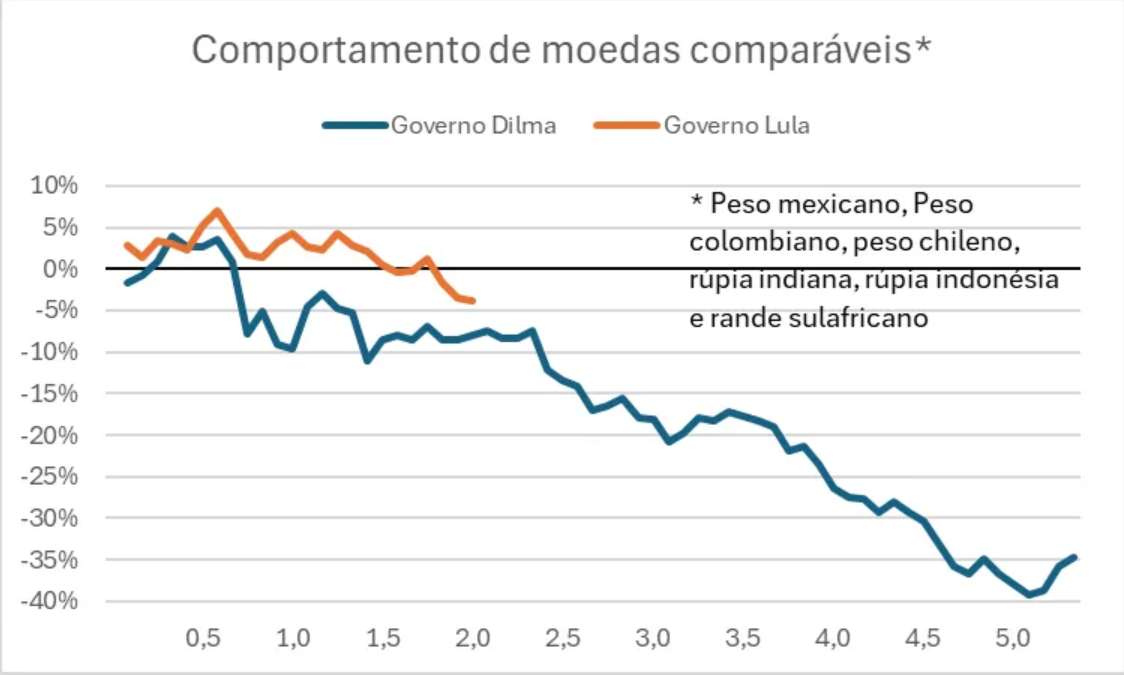

Podemos observar este mesmo fenômeno de outra maneira, escolhendo algumas moedas comparáveis ao real e verificando o seu comportamento. É o que fazemos no gráfico a seguir:

Observe como, ao contrário do comportamento do real neste governo, que já acumula desvalorização comparável à desvalorização nos primeiros anos do governo Dilma, as moedas escolhidas apresentaram alguma desvalorização, mas menor do que nos dois primeiros anos do governo Dilma.

Em números, o real se desvalorizou 13,4% nestes dois primeiros anos do governo Lula, enquanto a cesta de moedas de economias emergentes se desvalorizou 3,4% neste mesmo período. Nos dois primeiros anos do governo Dilma, o real se desvalorizou 12,3%, enquanto a cesta de moedas se desvalorizou 8,0%, uma diferença muito menor. Ou seja, fatores domésticos têm sido mais relevantes para explicar o câmbio neste início de governo Lula do que no início do governo Dilma. E quais seriam esses fatores?

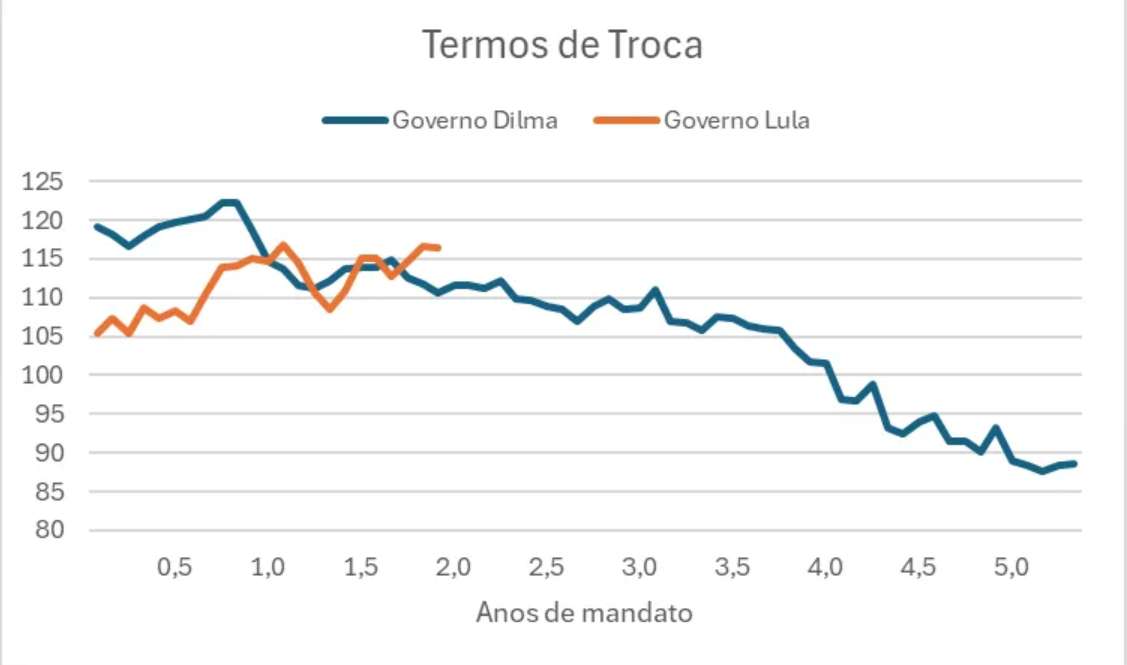

Um primeiro fator que pode influenciar a moeda de um país são os chamados termos de troca, que é um índice que mede o quanto as exportações estão mais caras ou mais baratas do que as importações. Abstraindo do volume transacionado, os termos de troca dividem os preços de exportação pelos preços de importação. Se os termos de troca sobem, isso significa que os preços dos produtos exportados estão ficando mais caros que os preços dos produtos importados no mercado internacional. Assim, sem mudar o volume exportado/importado, o país consegue mais dólares se os termos de troca sobem. E vice-versa, se os termos de troca caem, o país consegue menos dólares com o mesmo volume exportado/importado.

No gráfico a seguir, podemos observar os termos de troca nos governos Dilma e Lula:

Observe como, nos dois primeiros anos do governo Dilma, os termos de troca caíram de 120 para 110, fazendo com que o País obtivesse menos dólares para as suas exportações em relação às suas importações. Este é um fator de pressão sobre o câmbio.

Já no governo Lula, os termos de troca saíram de 105 para 115, o que deveria ser um fator de valorização do real. Não foi o que vimos e, portanto, podemos descartar o movimento dos termos de troca na explicação da desvalorização do real nestes últimos dois anos.

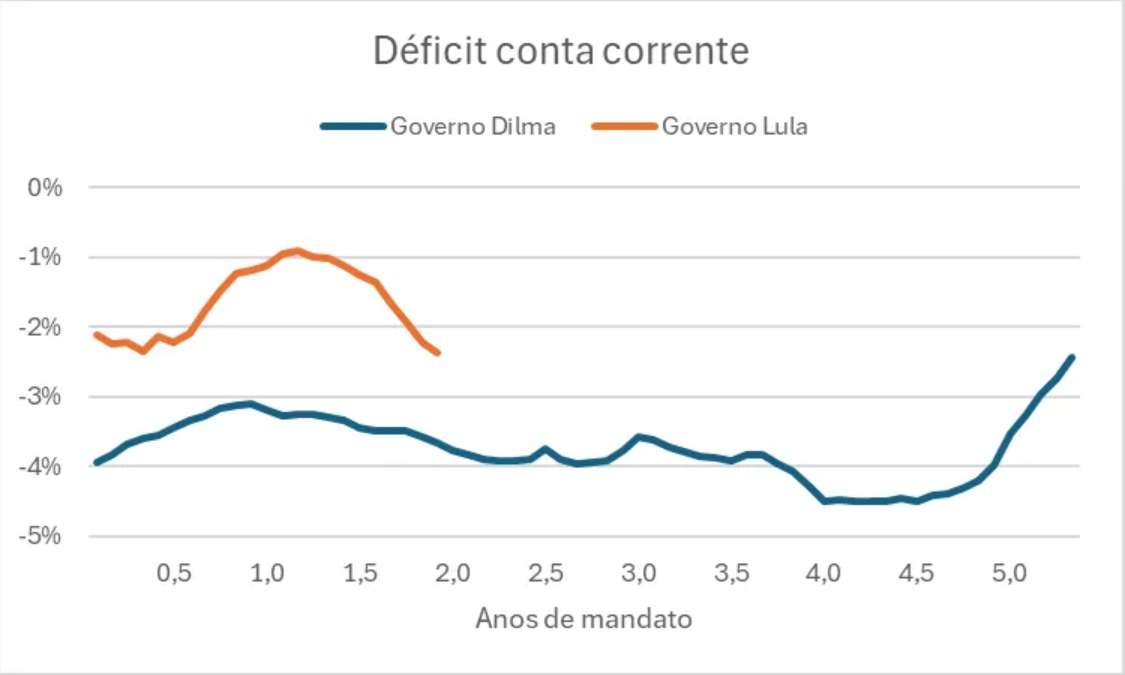

Um outro fator de pressão sobre a moeda são os déficits em conta corrente. A conta corrente é o resultado da balança comercial (que é positiva) menos o que pagamos em serviços, dividendos e juros para o exterior. Quanto maior o déficit em conta corrente, maior a pressão sobre a moeda, pois precisamos de mais moeda estrangeira para nos financiar. O gráfico a seguir mostra o déficit em conta corrente nos governos Dilma e Lula:

Podemos observar que o déficit no governo Lula tem sido bem menor do que no governo Dilma, ainda que tenha piorado significativamente neste ano, o que pode explicar, em parte, a recente desvalorização do real. De qualquer modo, o nível do déficit (ainda) não é preocupante, e não deveria exercer uma pressão muito grande sobre a moeda.

Por fim, as reservas internacionais, que podemos observar no próximo gráfico:

Tanto em um caso como no outro, observamos um crescimento bastante sólido das reservas internacionais nos dois primeiros anos de mandato. Daqui, não conseguimos tirar uma explicação para a desvalorização do real.

Conclusão: em termos de fundamentos, não conseguimos explicar a grande desvalorização do real nestes primeiros dois anos do governo Lula. A única explicação plausível é o crescimento da aversão ao risco, dado pela questão fiscal.

Taxa de juros

Nos dois gráficos a seguir, vamos ver as taxas de juros nominais (prefixadas) de prazo de 5 anos e reais (indexadas à inflação) de prazo de 10 anos:

Observe como os níveis das taxas de juros reais estão praticamente no mesmo nível dos piores momentos do governo Dilma, ao passo que os juros nominais estão cerca de 1 ponto percentual abaixo. No caso dos juros nominais, lembramos que a meta nominal da inflação é 1,5 ponto percentual mais baixa agora do que no governo Dilma, o que explica porque as taxas nominais de juros estão mais baixas. Ajustando pela diferença de meta de inflação, estamos no mesmo patamar de juros prefixados que no pior momento do governo Dilma.

Uma possível explicação para este nível de juros seria uma inflação bem acima da meta, como tivemos no final do governo Dilma. Mas não é o que vemos, conforme os gráficos a seguir, já vistos anteriormente:

Não é que estejamos em céu de brigadeiro, mas tanto a inflação corrente quanto as expectativas de inflação estão longe de justificarem taxas de juros nos níveis atuais.

Observação importante: quando menciono “taxas de juros”, refiro-me às taxas de longo prazo, não à Selic. A Selic pode ser elevada para combater a inflação, que, de fato, está bem acima da meta. Mas isto, por si só, não justifica que o nível das taxas de juros de longo prazo esteja nos mesmos patamares dos piores momentos do governo Dilma.

Conclusão: assim como o câmbio, o nível das taxas de juros de longo prazo indica algo mais do que simplesmente uma inflação corrente acima da meta.

Conclusão

Comparando o governo Lula com o início do governo Dilma, a grande diferença está na situação fiscal. Temos um nível de dívida bem maior, com uma dinâmica muito mais perversa, gerando gastos com juros muito superiores. A inflação também está alta, mas não mais alta do que esteve no início do governo Dilma. Portanto, este não deveria ser um motivo para as taxas de juros de longo prazo estarem no patamar que estão. Aliás, o governo Lula contou com um Banco Central independente e nomeado pelos seu adversário político nos primeiros dois anos de seu mandato, o que lhe permitu ter uma política monetária adequada, diferentemente da política monetária dos dois primeiros anos do governo Dilma.

Somente um choque fiscal ou uma inflação mais alta poderão equacionar o problema fiscal. O mercado está antecipando inflação mais alta, dada a inviabilidade política de um choque fiscal.

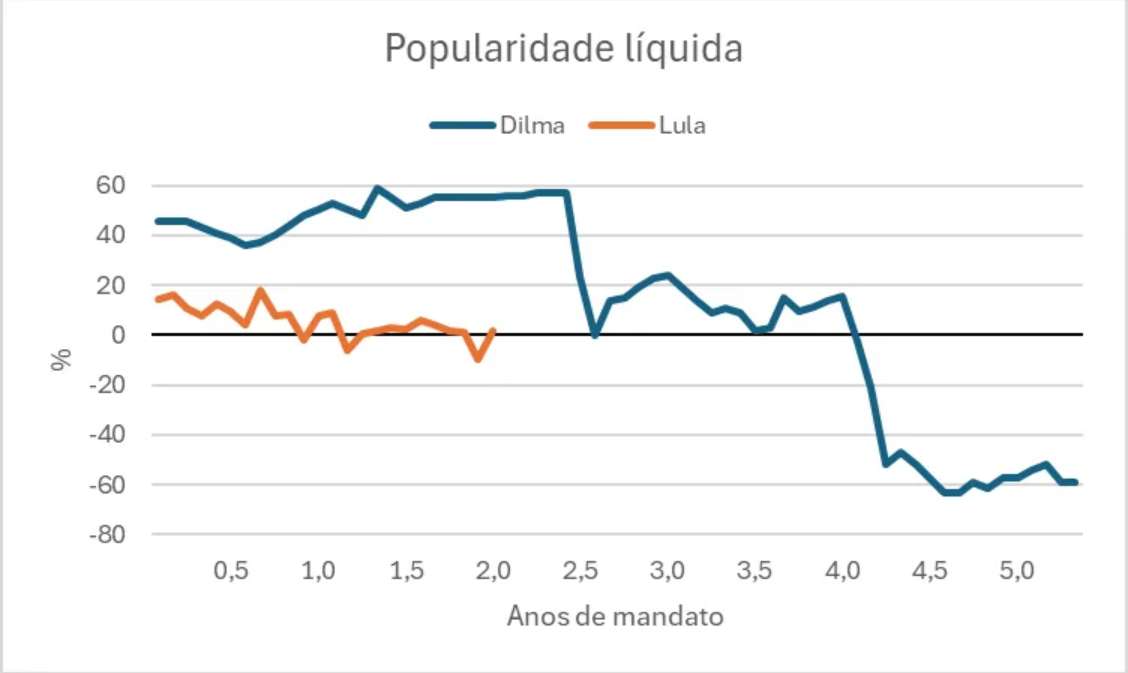

Entramos agora no terceiro ano do mandato de Lula. Dilma, em seu terceiro ano, enfrentou os protestos de junho, que derrubaram a sua popularidade. Aliás, é interessante observar como se comparam a popularidade de Lula e de Dilma até o momento:

A popularidade de Lula, hoje, está menor do que a de Dilma no pós-protestos de junho, que oscilou entre 0% e 20%, e só foi despencar pós eleição de 2014. Uma popularidade baixa pode ser a senha para medidas populistas, e certamente não será neste contexto que haverá um choque fiscal.

Sem um choque fiscal que enderece a questão da dinâmica de crescimento da dívida, o que teremos é mais inflação no futuro, e é justamente isto o que está sendo precificado no momento no mercado de taxas de juros de longo prazo. Uma inflação mais alta deverá afetar negativamente a popularidade do presidente Lula, o que poderá provocar mais medidas populistas, em um círculo vicioso.

Para que esta dinâmica afete o crescimento do PIB de maneira relevante, é necessário que a confiança dos agentes econômicos seja abalada. Não vimos isto acontecer até o momento, de modo que, por ora, podemos prever uma desaceleração da atividade econômica por conta dos juros mais altos, mas não uma recessão no nível Dilma 2.

Para que isto aconteça, é preciso que os agentes econômicos percam completamente a confiança no governo. A dinâmica do processo (inflação – queda de popularidade – medidas populistas – ausência de um choque fiscal) indica que isso acontecerá no futuro. A questão é se será antes ou depois das eleições de 2026. Dilma conseguiu adiar esse processo para depois das eleições de 2014. O mercado financeiro, desta vez, parece apostar em uma aceleração do processo de deterioração.

Marcelo Guterman. Engenheiro de Produção pela Escola Politécnica da USP e mestre em Economia e Finanças pelo Insper.

Publicado originalmente no blog do autor: Blog do Marcelo Guterman

Siga o Jornal da Cidade Online no Facebook: https://www.facebook.com/jornaldacidadeonline

Torne-se nosso assinante, o que lhe dará o direito de assistir o primeiro PODCAST conservador do Brasil e ter acesso exclusivo ao conteúdo da Revista A Verdade, onde os "assuntos proibidos" no Brasil são revelados. Para assinar, clique no link: https://assinante.jornaldacidadeonline.com.br/apresentacao

Nas últimas semanas, o impeachment de Alexandre de Moraes ganhou força. Certamente, será o ponto de partida para colocar um fim em toda a cruel perseguição contra o ex-presidente Bolsonaro, seus aliados e a mídia independente como o JCO! O "sistema" quer esconder o que realmente aconteceu em 2022... Porém, para o "terror" do "sistema", tudo isso foi documentado no livro "O Fantasma do Alvorada - A Volta à Cena do Crime", um best seller no Brasil. Não perca tempo. Caso tenha interesse, clique no link abaixo para adquirir essa obra:

https://www.conteudoconservador.com.br/products/o-fantasma-do-alvorada-a-volta-a-cena-do-crime

O próprio Bolsonaro já conhece o livro:

Contamos com você!